在高端白酒企业里,水井坊可以说是营销策略比较用心的企业之一了。

不少人质疑,水井坊的高投入是否有必要?水井坊首席市场与创新官周苑忻表示,就当前的行业竞争形势和水井坊所处的市场位置而言,持续的营销投入是必须的。目前市场上普遍的误读,则是聚焦在营销投入过高,或者增收不增利。然而高投入并不是一味地“砸钱”,短期内对“利”的让渡实则是对长远收益的布局。

仔细研究水井坊合作的这些大IP,最终指向的都是高端圈层。与高端圈层进行链接,达成精神上的共通和话题的共融,是品牌高端化的落脚之处;进而将品牌的影响力延伸到消费端,实现圈层的突破,将“三大核心策略”的最后一步打通,实现“产品-品牌-销售”的闭环。

后疫情时期,白酒行业迎来结构性变革,次高端酒和区域名酒增速更高,同时也是新一轮竞争中最为激烈的战场之一。

虽然竞争激烈,但也存在很大的机遇。目前次高端白酒的行业集中度相比高端白酒要低很多,行业竞争格局相对分散。2020年,我国次高端白酒市场的CR3为37%,相比之下,高端白酒的CR3则高达82%。这意味着次高端白酒的集中度还有很大的提升空间,留给次高端酒企们瓜分的蛋糕还很大。

在这种时候,对于水井坊而言,就是要逆势而上,打响品牌名声。

不少酒企从去年就开始这么做了。为了抢占更多的市场份额,从去年开始次高端酒企的销售费用出现大幅增长,2021年19家上市白酒公司销售费用总额为316.64亿元,比前一年增加了58.55亿元。其中销售费用增幅超过20%的酒企有10家,占比52.63%。

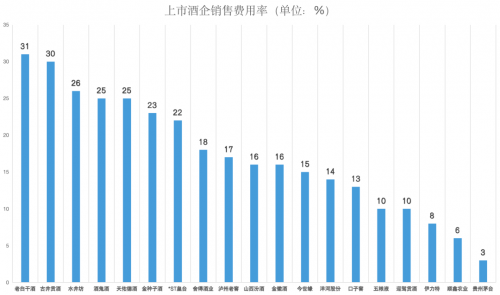

▲2021年上市酒企销售费用率。

从销售费用率来看,销售费用率在20%以上的有7家酒企,其中还有两家超过了30%。

在这场竞争中,依然保持着较低的销售费用率的只有两类企业,一类是茅台、五粮液这种已经形成口碑传播的龙头酒企;另一类则是中低端酒企。

也就是说,除了极少数具备强大品牌力的头部酒企,绝大部分酒企仍需要在尚未完全确定的竞争格局中,凭借大量的费用投入,杀出一条“血路”来。

水井坊已经具备一定的优势,因为它天生就具有高端基因,不仅具有属于国家级非物质文化遗产的水井坊酒传统酿造技艺和具有600年传承的水井街酒坊遗址,还有其独有的“一号菌群”作为其品质升级的立足之本。

水井坊有高端基因但缺失高端大单品,若想进一步提高市场占有率,打响品牌知名度,以高频的广告投入赢得品牌在消费者中的曝光机会,似乎是水井坊必然的选择。

高端白酒拼到最后,其实拼的就是历史文化传承和高格调。前者往往是“与生俱来”的,不是简单砸钱就能解决的问题,而后者则需要投入大量的真金白银去打造。

在这场激烈的次高端单品争夺战中,水井坊既面临着来自上方龙头酒企的阻力,也面临着同水平竞争者的压力。

水井坊要想成功突围,在未来获得快速增长,在品牌力的塑造和宣传上的投入还真不能停下来。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。